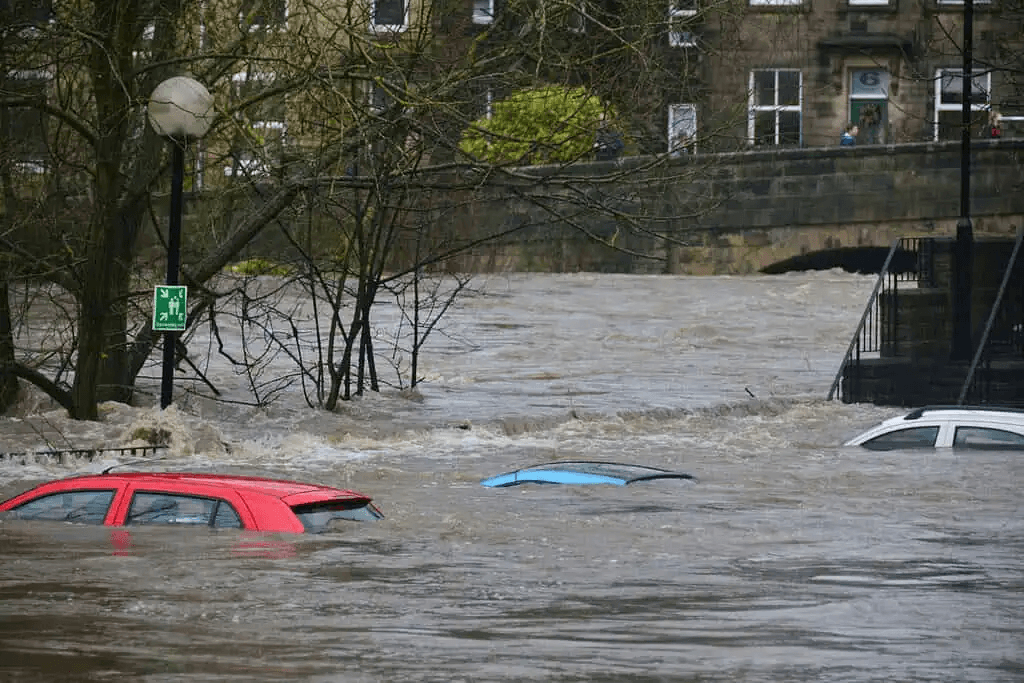

A principios de 2025, las aseguradoras del Reino Unido pagaron una cifra récord de 226 millones de libras esterlinas en reclamaciones de seguros de hogar relacionadas con el clima en tan solo tres meses. La tormenta Eowyn azotó Irlanda y Escocia, dejando sin electricidad a casi un millón de hogares. Este fue el octavo trimestre consecutivo en que las reclamaciones de propiedad superaron los 100 millones de libras esterlinas (133 millones de dólares).

El Reino Unido no es la excepción. Al otro lado del Atlántico, los propietarios de viviendas en Texas se enfrentan a un aumento del 43% en las primas de seguros desde 2023. Para 2025, se prevé que la póliza promedio cueste 500 dólares más al año. Las aseguradoras han pagado 41 000 millones de dólares en pérdidas por catástrofes en cinco años, principalmente por granizadas, huracanes e inundaciones. En California, importantes aseguradoras como State Farm y Allstate han dejado de emitir nuevas pólizas por completo, en gran parte debido al riesgo de incendios forestales. Dondequiera que se mire, el cambio climático está desestabilizando la industria de los seguros, haciendo que la cobertura sea inasequible o no esté disponible en zonas de alto riesgo.

La tormenta está aquí

A pesar de la abrumadora evidencia científica, algunos aún descartan el cambio climático como un engaño o una amenaza lejana que no les afectará personalmente. Esta idea errónea está peligrosamente desfasada de la realidad. Los desastres provocados por el clima ya están afectando vidas, economías e industrias en todo el mundo: desde inundaciones sin precedentes en Alemania y Pakistán, hasta incendios forestales en California y Grecia, y olas de calor que han matado a miles de personas en toda Europa.

Para tener una idea clara de cuán grave es la amenaza del cambio climático, basta con observar el sector de los seguros. Los mercados de seguros, que antes eran pilares estables de la gestión de riesgos, ahora se están desmoronando ante el coste de estos eventos. Regiones enteras se están volviendo demasiado riesgosas para asegurar, y las primas se disparan para millones de personas. Lejos de ser una preocupación futura, el cambio climático es una crisis actual que está transformando los sistemas financieros de los que dependemos para recuperarnos de los desastres.

El modelo de seguros se basa en la distribución del riesgo entre muchos asegurados. Sin embargo, el cambio climático está incrementando la frecuencia y la gravedad de los desastres, lo que genera mayores reclamaciones y primas. En 2023, las catástrofes naturales causaron pérdidas totales por valor de 380.000 millones de dólares a nivel mundial, de los cuales solo 118 000 millones estaban cubiertos por seguros.

Las reaseguradoras, que brindan cobertura de respaldo a las aseguradoras, están subiendo los precios y endureciendo las condiciones. Esto repercute en los consumidores, en forma de primas más altas o la reducción de la cobertura. En algunos casos, regiones enteras se están volviendo inasegurables. Las pequeñas y medianas empresas son especialmente vulnerables; muchas se encuentran ahora con el aumento repentino de las primas de sus pólizas de seguro para propietarios de negocios o con la reducción total de su cobertura tras desastres climáticos consecutivos. En algunos casos, regiones enteras se están volviendo inasegurables. La “brecha de protección” —la creciente brecha entre las pérdidas totales y lo que realmente cubre el seguro— es especialmente grave en los países en desarrollo, donde más del 90% de las pérdidas por desastres no están aseguradas. Incluso en los países más ricos, las aseguradoras se están retirando de las zonas de alto riesgo, dejando a más personas y empresas expuestas. Pero no se trata sólo de propiedad.

Todo el sistema está bajo presión

El cambio climático no sólo daña la propiedad, sino que también afecta la salud humana. Las olas de calor, los incendios forestales y las inundaciones provocan más lesiones, enfermedades y muertes. Las aseguradoras de salud y de vida están experimentando un aumento en las reclamaciones y responsabilidades. En Japón, las aseguradoras han introducido un “seguro contra el golpe de calor” que cubre las hospitalizaciones de los asegurados debido al calor extremo. En un caluroso día de junio de 2022, casi 7000 personas adquirieron estas pólizas.

Las reclamaciones por problemas de salud mental también están aumentando. Los sobrevivientes de desastres climáticos a menudo sufren traumas, ansiedad y depresión, lo que genera una mayor demanda de terapia y medicamentos.

Los agricultores también están en primera línea frente al cambio climático. Las sequías, las inundaciones y las condiciones meteorológicas extremas están destruyendo cultivos y ganado, lo que provoca un aumento de las reclamaciones de seguros. En Estados Unidos, los pagos de seguros de cosechas se han disparado de menos de 3000 millones de dólares en 2002 a más de 19.000 millones de dólares en 2022.

En India, millones de agricultores dependen de seguros de cosechas subsidiados por el gobierno. Sin embargo, muchos permanecen sin seguro o con un seguro insuficiente, lo que los deja vulnerables a las crisis climáticas. Entre 2015 y 2021, India perdió 33,9 millones de hectáreas de cultivos por el exceso de lluvias y otros 35 millones de hectáreas por la sequía.

Estas pérdidas amenazan la seguridad alimentaria mundial. A medida que el cambio climático vuelve la agricultura más impredecible, las aseguradoras y los gobiernos deben adaptarse para proteger tanto a los agricultores como a los consumidores.

Ignorar el cambio climático nos cuesta a todos. Mucho.

El sector asegurador se encuentra en una encrucijada. Para seguir siendo viable, debe invertir en mejores modelos de riesgo climático, promover códigos de construcción más rigurosos y adaptarse a la nueva realidad climática. Al mismo tiempo, debe ignorar las narrativas ideológicas y contrafácticas. Lamentablemente, la ideología no paga las primas de seguros.

Queda por ver cómo se adaptarán las aseguradoras a esta situación. Algunas impulsan colaboraciones público-privadas para construir infraestructura resiliente y brindar cobertura de respaldo para riesgos no asegurables. Otras están desinvirtiendo en combustibles fósiles y ofreciendo descuentos en las primas para viviendas resistentes al cambio climático.

Pero sin reducciones significativas en las emisiones de gases de efecto invernadero, estas medidas podrían no ser suficientes. Como señaló un informe, «abordar la brecha de protección de los más vulnerables al cambio climático» es ahora una prioridad urgente para las aseguradoras de todo el mundo.

Fuente: ZME Science.